(圖片來源:ChatGPT)

2025年01月06日,六角國際(2732)宣布一項重大交易——董事會決議通過以每股新台幣68元的價格,收購翰林國際100%股權,總計4,000,003股,交易總金額為新台幣2.72億元。此交易不僅對台灣手搖飲市場帶來影響,也讓外界關注六角國際的併購策略與收購價格的合理性。

六角國際的發展歷程與全球佈局

六角國際成立於2004年,最初以經營咖啡店起家,隨後轉向手搖飲市場,並於2006年創立日出茶太(Chatime)。2015年,六角國際正式於台灣上櫃,股票代號2732,該品牌在國際市場積極拓展,至今已在全球六大洲設有超過千家分店,成為台灣珍珠奶茶的代表品牌之一。

儘管Chatime在海外市場的影響力持續擴大,但在台灣市場的佈局相對有限。截至2024年底,Chatime在台灣僅有26間分店,遠不及其在海外的規模。此現象顯示,六角國際在本土市場的品牌滲透度仍有提升空間。因此,透過併購翰林國際,六角國際有望強化其在台灣市場的競爭力。

翰林國際的品牌價值與經營狀況

翰林茶館創辦人凃宗和對茶飲品質有極高要求,他憑藉豐富的製茶與烘茶技術,於1986年創立翰林茶館。翰林茶館被視為珍珠奶茶的創始者之一,以「原葉沖泡」的手搖飲料聞名,定位於高端市場,產品定價相較一般手搖飲品牌略高。目前,翰林茶館在台灣擁有51間直營店,並以穩健經營模式深耕市場。

然而,翰林國際近年來面臨接班問題。創辦人凃宗和於三年前辭世,家族成員無意接班,導致企業發展方向不明確,加上台灣手搖飲市場競爭激烈,品牌若無持續投入資源與創新,恐難以維持市場占有率。因此,六角國際的併購,對翰林茶館品牌來說,是一個新的成長動能,對翰林國際原始股東而言,也是一個出場的選擇。

收購價格的計算與評估

日出茶太雖於全球拓點破千店,但於台灣分店數僅26間,這或許是六角國際選擇併購翰林國際的契機,而翰林茶館面臨二代無意願接班問題,進而促成這樁姻緣。有了結婚的理由,接著就是要談聘金,以每股68元收購翰林國際,是如何計算的呢?

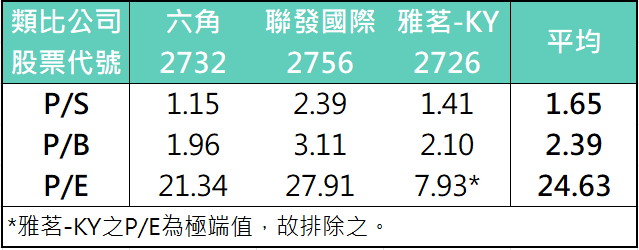

台股中與翰林國際類似、主要從事手搖飲業務的上市櫃公司,除六角國際外還包括聯發國際(2756,擁有歇腳亭品牌)及雅茗-KY(2726,主要經營Happy Lemon)。參考各公司2024年財報與2024年12月31日的股價計算,珍奶產業的股價營收比(P/S)與股價淨值比(P/B)分別為1.65x與2.39x。

根據經濟日報,翰林茶館2024年營收約為新台幣3億至4億,而六角發布的重大訊息中也有提到,取得標的公司之每股淨值為新台幣22.12元,若年營收以3.5億計算,套用上述產業比值,再考慮10%的控制權溢價與20%的流通性折價,推算出每股價值區間約為新台幣46.53元至127.16元。(延伸閱讀:評價重要參數-控制權、評價重要變數-流通性折價)

這樣的結果顯然不足以說明交易價格的合理性,由於能取得的翰林茶館公開資料不多,使得結論區間非常廣,身為交易的局外人該如何進一步佐證?工商時報報導,六角國際收購翰林茶館後,翰林茶館目標全年營收回升至約4.5億元、獲利率7%~8%,顯示翰林茶館目前淨利率於2024年應未達但接近7%。若以營收3.5億元、淨利率5%計算,則稅後淨利約為1,750萬元。

進一步計算,上市櫃同業的股價淨利比(P/E)約為24.62x,若以此倍數計算,再加上10%的控制權溢價、扣除20%的流通性折價,則每股價值約為新台幣94.80元。

(圖一、珍奶產業倍數;資料來源:公開資訊觀測站及若水數位評價整理;圖片來源:若水數位評價製圖)

綜合以上分析,翰林國際的合理每股價值應介於新台幣46.53元至94.80元之間,而六角國際的收購價為68元,處於該區間的合理範圍內。若要取得更加收斂的結論,則需要再取得更詳細的財務資訊,例如毛利、稅前息前淨利等。因此,僅以有限的財務數據來評估仍不足以完全反映翰林茶館的真實價值,必須透過更深入的企業內部分析。此外,交易價格不僅取決於被收購標的的財務體質,買賣雙方在談判過程中的策略、議價能力都將直接影響最終成交價格。

六角國際收購翰林國際,不僅有助於擴大其在台灣市場的影響力,亦可能成為進一步擴大市場的契機。然而,交易價格的合理性仍需更多細節數據來佐證,此外,併購後的整合策略、品牌調性調整、營運模式優化等,都是影響最終成效的重要因素。未來,這樁交易是否能真正為六角國際帶來長期成長,仍需持續觀察市場反應與公司後續策略執行成效。